При этом процесс оформления не отнимет много времени, а вероятность того, что вам одобрят небольшой кредит, весьма высока. Однако в ситуации, когда получить заем не сложнее, чем сходить в магазин, сами граждане должны проявлять большую ответственность, чтобы не увязнуть в долговой яме.

Первый и главный вопрос, который нужно задать себе: готовы ли вы брать в долг под высокий процент? В банке он будет ниже, хотя для рассмотрения заявки понадобится больше времени и документов, подтверждающих вашу платежеспособность. А может быть, проще вовсе не обращаться в финансовую организацию, а подкопить необходимую сумму?

– Сегодня для микрофинансовых организаций разработаны и действуют немало достаточно жестких ограничений и правил. Это и предельные значения полной стоимости займа, и ограничение процентов трехкратной суммой долга, и запрет на выдачу одному клиенту более 10 краткосрочных займов в год, а также запрет продлевать такие займы более семи раз, и многие другие правила и нормы, – рассказал порталу TagilCity.ru Илья Кочетков, директор Департамента микрофинансового рынка Центрального банка РФ. – Но ни один норматив или закон не спасает человека от него самого, поэтому очень важно, во-первых, четко осознавать, какой заем на какой срок и под какой процент вы берете, во-вторых, рассчитывать свои возможности по возврату этого займа, а самое главное – решить для себя, так ли уж вам необходимы эти деньги? Может быть, лучше обойтись без покупки дорогостоящего гаджета или постараться скопить на желанное приобретение традиционным путем? Но если ситуация действительно экстренная и вы точно знаете, что сможете вернуть долг вовремя, обязательно проверьте, состоит ли выбранная вами МФО в реестре Центробанка, чтобы не оказаться должником так называемых черных кредиторов, которые не соблюдают ни правил, ни ограничений. Лишь в этом случае Центробанк не сможет защитить ваши права.

Таким образом, перед оформлением договора с МФО необходимо прояснить несколько важных моментов:

-

Тщательно взвесить необходимость займа.

-

Разобраться, в чем разница между займом и кредитом в банке.

-

Проверить, не является ли МФО «черным кредитором».

«Уважительные» причины обращения в МФО

-

Деньги нужны срочно, и вам никто не может занять. Однако в понятие «срочно» не входит нетерпение и желание обладать новомодным смартфоном как можно скорее. Другое дело, если вам немедленно нужны деньги на лекарство или ремонт автомобиля, который является вашим средством заработка.

-

Требуется незначительная сумма на несколько дней до зарплаты, и вы уверены, что процентов много не «натечет», а также точно знаете, как вернуть заем.

-

Банк не одобрил кредит, но деньги на самом деле необходимы.

-

Нет официального заработка, чтобы представить справку для получения кредита или кредитной карты.

В Архангельской области работают более 60 микрофинансовых организаций. Они предлагают различные варианты микрозаймов жителям региона на срок от 1 дня и до 1–1,5 месяцев. Компании готовы выдавать в долг от 1000 до 30 000 рублей.

Отличие займа от кредита

Микрозаем можно получить прямо на улице, потратив на это не слишком много времени и предоставив минимум документов (чаще всего достаточно одного паспорта). Банки же пристальнее оценивают финансовое положение обратившегося за кредитом гражданина, а потому срок подачи и рассмотрения заявки более долгий. Кроме того, в банке заемщику без кредитной истории могут и отказать.

Микрофинансовые организации с большей готовностью одобрят вашу заявку, даже если у вас в данный момент есть другие кредиты. Также МФО не будет активно проверять информацию о вашей доходности, главное, чтобы клиент был совершеннолетним.

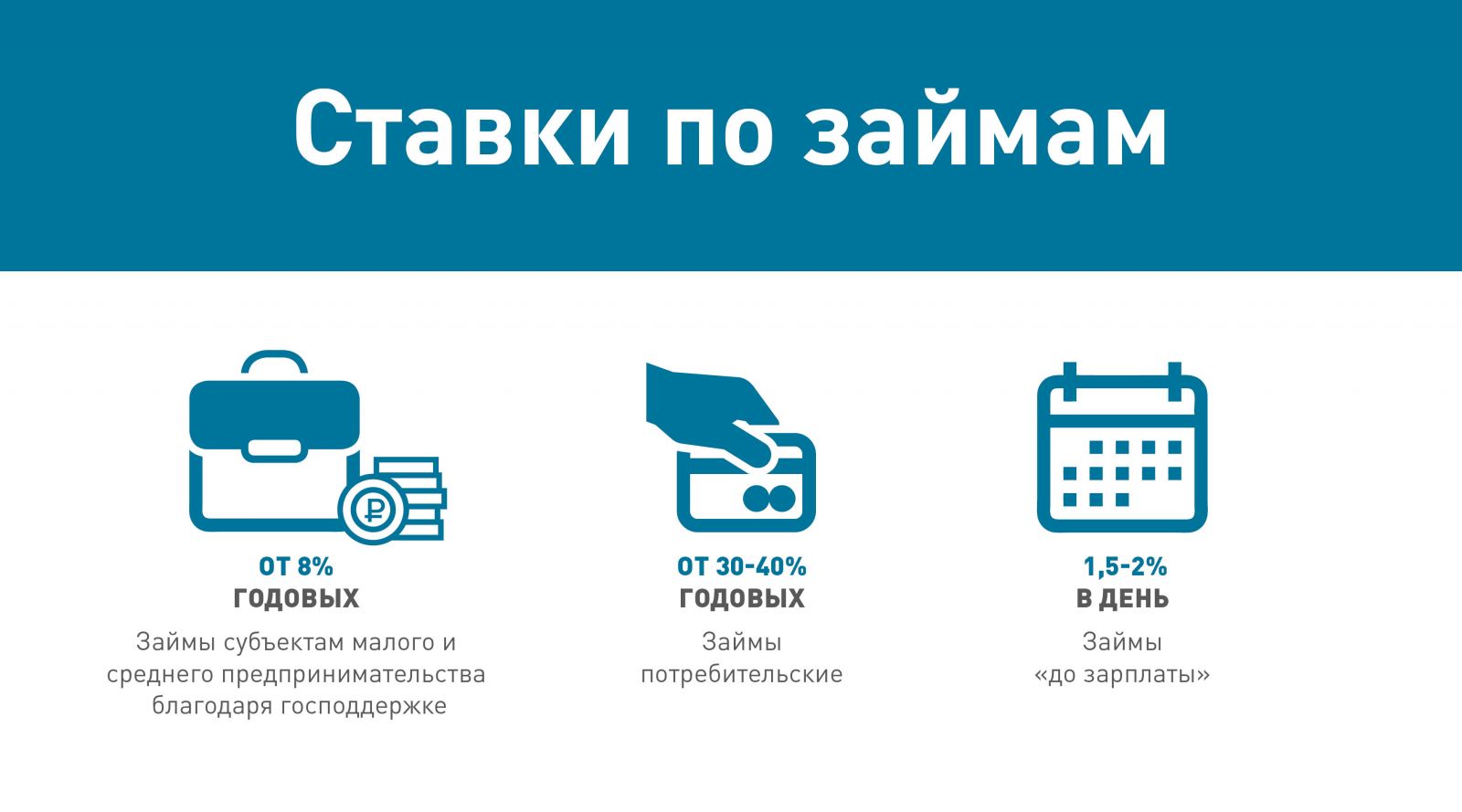

Однако за всей простотой получения денег в МФО стоит гораздо более высокий процент по кредиту в сравнении с банками. В этом, пожалуй, и состоит главное отличие: в МФО – просто и быстро, но дорого, в банке – сложнее и дольше, но дешевле. Соответственно, для того чтобы принять решение, куда обратиться, посмотрите на цель своего кредита и оцените, можете ли вы ждать и как долго будете отдавать заемные средства.

Как правильно взять кредит в МФО

Перед тем как заключить договор, проверьте, есть ли выбранная вами организация в реестре МФО. Данные в договоре должны полностью соответствовать данным в реестре: ОГРН, ИНН, полное и сокращенное наименование, адрес местонахождения. Помните, что после обращения в МФО у вас есть 5 дней до подписания договора, чтобы все проверить. Если сами не готовы ждать так долго, не стоит обращаться в первую попавшуюся компанию по объявлению на фонарном столбе. Зайдите в Интернет, найдите МФО, куда хотите обратиться, и проверьте компанию до того, как идти за кредитом.

Ежегодно Банк России совместно с участниками рынка выявляет сотни нелегальных так называемых черных кредиторов. Так, за 2016 год в России было выявлено 1 378 подобных компаний. Сейчас специалисты изучают возможность на законодательном уровне ужесточить ответственность за осуществление нелегальной деятельности по выдаче микрозаймов.

Черные кредиторы, может быть, и будут готовы выдать вам деньги в долг, однако они избегают контроля со стороны СРО, поэтому от них можно ожидать чего угодно – проще не связываться. Так что помимо реестра МФО стоит проверить состоит ли финансовая компания в саморегулируемой организации. Сделать это можно также на сайте Банка России. Если вам попался мошенник, следует обратиться к правоохранителям. Ежеквартально полицейские получают от ЦБ информацию о более 300 нелегальных кредиторах.

Обратите внимание на документ, который вам предлагают на подпись. МФО должны использовать единую табличную форму договора. При этом на первой странице в правом верхнем углу должна быть указана полная стоимость кредита в процентах годовых. Она не может превышать среднерыночное значение больше чем на треть. Найти это значение можно на сайте Банка России. Для этого выберите текущий календарный квартал, определите вид кредитора, категорию кредита/займа (по сроку, сумме, обеспеченности) и посмотрите значение в таблице.

Еще один важный момент – сравните предложения нескольких компаний. Каждая МФО обязана раскрывать полную информацию о стоимости займа, а также о проценте переплаты за пользование деньгами. Выбирайте самый выгодный вариант.

Ну и в обязательном порядке читайте кредитный договор перед подписанием.

«У меня от сотрудничества с МФО, где сейчас беру займы, только положительные впечатления. Есть с чем сравнить, так как пользуюсь такими услугами постоянно. Были случаи, когда невнимательно читал договор и оплачивал ненужные услуги. А та компания, с которой сотрудничаю сейчас, устраивает полностью. Очень порадовало, что можно погасить долг в любой день. Я этого не знал сначала, так что был приятно удивлен, прочитав информацию на сайте. Сейчас все заявки оформляю дистанционно, всегда получаю одобрения, вовремя гашу, поэтому нет не только у меня претензий, но и ко мне», – рассказал житель Архангельска Николай.

Как не увязнуть в долговой яме

После того, как вы выбрали МФО, проверили ее на сайте Банка России и сравнили предлагаемые условия кредита с продуктами других компаний на рынке, необходимо убедиться, что вы сами будете в состоянии обслуживать долг.

Вы должны понимать, с помощью каких именно средств погасите долг. Долговая нагрузка не должна превышать 30–40% от вашего ежемесячного дохода. Также спланируйте срок погашения долга. Если вам предлагают выбор даты погашения долга, отдайте предпочтение третьему или четвертому дню после зарплатного. В случае наличия других платежей по кредитам, будет разумно распределить нагрузку по датам, чтобы одну часть можно было погасить с авансовых поступлений, а другую – с основной зарплаты.

Как правильно погасить микрозаем

Полное или частичное погашение займа считается исполненным в момент, когда средства поступают на счет или в кассу МФО. Поэтому для осуществления очередного (или единственного) платежа используйте только проверенные платежные способы, а также всегда сохраняйте чек, квитанцию и другие платежные документы.

Помните, что у вас есть возможность вернуть заем досрочно. В этом случае МФО обязана пересчитать сумму процентов, так как при досрочном погашении проценты выплачиваются только за период пользования займом.

Также МФО имеет право в одностороннем порядке уменьшить процент по займу. А увеличить стоимость кредита в одностороннем порядке организация, по закону, не имеет права.

После полного погашения займа обязательно берите в финансовой организации справку об этом. Такая мера поможет избежать неприятных недоразумений в будущем.

– Всегда считала, что в МФО обязательно обманут. Но однажды самой срочно понадобились деньги, было страшно, боялась большого процента и влезть в долги. Но все же деваться было некуда. Однако все прошло гладко – вовремя вернула долг, переплата была ровно столько, сколько мне изначально назвали. И вот уже на протяжении 2-х лет пользуюсь услугами той самой МФО. В основном беру небольшие суммы на срок от 7 до 14 дней. Процент, конечно, высокий, но за такое время натекает немного, – поделилась своим опытом Ирина, жительница областного центра.

Что делать, если вы не сможете вернуть заем вовремя

В первую очередь, если по какой-то причине вам не удается оплатить долг вовремя, не стоит бегать от кредитора – станет только хуже. Самым разумным будет обратиться в МФО и рассказать о возникших сложностях. Возможно, финансовая организация согласится на отсрочку или реструктуризацию долга. Однако нужно помнить, что причина «нет денег» не является существенной, и вам просто насчитают пени за просрочку. Возникновение финансовых сложностей крайне желательно обосновать и подтвердить документально.

Долги не забываются просто так, поэтому всегда выгоднее договариваться с финансовой организацией, нежели прятаться от нее.

Нужно помнить, что сумма долга будет увеличиваться за каждый день просрочки. Однако бесконечно расти она не может.

Начиная с 1 января 2017 года действует правило, по которому общая задолженность по процентам не может превышать сумму займа более чем в 3 раза. Например, если вы взяли 7 000 рублей, то отдадите не больше 28 000 рублей: 7 000 рублей – сам долг, плюс проценты в размере не более 21 000 рублей (7 000 рублей *3). Как только долг достигнет этой отметки, проценты перестанут начисляться. Но если вы уклонялись от платежей, то МФО может назначить штраф до 20% от суммы, которую вам предоставили.

Коллекторы не имеют права угрожать вам

Если вы получаете угрозы со стороны МФО или коллекторов, то имеете полное право обратиться в правоохранительные органы. Когда действия лиц, взимающих задолженность, нарушают 230-й закон о коллекторской деятельности, вы также можете направить жалобу в Федеральную службу судебных приставов. Эта структура регулирует рынок взыскания. Дополнительно можно обратиться и в Банк России, который осуществляет надзор за рынком МФО. Это можно сделать через интернет-приемную на сайте cbr.ru.

Микрозаймы для предпринимателей Архангельской области

В России также действуют МФО предпринимательского финансирования. Эти финансовые организации кредитуют компании малого бизнеса, при этом предприниматели могут получить деньги под процент даже ниже, чем в банке. Связано это с тем, что большинство таких МФО участвует в государственных и муниципальных программах поддержки малого и среднего бизнеса. Отдельный реестр таких МФО можно найти на сайте Банка России.

Такие МФО представлены и в Архангельской области. Например, резиденты Архангельского регионального бизнес-инкубатора могут стать участниками государственной программы поддержки малого предпринимательства под названием «STARTUP+». В этом случае они могут рассчитывать на заем по льготной ставке – 7% годовых. Этот кредит они могут получить в МФО, являющейся партнером проекта. Здесь же под 7% годовых кредитуют крестьянские (фермерские) хозяйства, с которыми составляется график возврата земных средств с учетом сезонности сельхозпроизводства.

Бизнесмены, не участвующие в специальных региональных программах, могут получить заем в МФО на следующих условиях:

-

Процентная ставка по займу - 10%.

-

Размер микрозайма - 30 000 – 3 000 000 рублей.

-

Срок микрозайма - 3 мес. – 3 года

-

Обслуживание кредита - Погашение ежемесячными равными срочными платежами, без дополнительных комиссий и сборов.

-

Обеспечение - Микрозаймы в размере до 500 тыс. руб. включительно – наличие поручительств; микрозаймы более 500 тыс. руб. – предоставление залога и поручительств

2125

2125  0

0